僕はガーデニングだけでなく資産運用もしています。今回は40代からでも遅くはない投資方法をご紹介いたします(*‘∀‘)

ただしリスクはあります。わたしゃリスクは嫌ですって方は読まないことをお勧めします。時間が勿体ないですからね(*‘ω‘ *)

ではさっそく始めましょうか(=゚ω゚)ノ

ガーデナーさんは時間をかけて植物を育てはりますよね。

種を蒔いて、芽が出て花が咲くまでって何ヶ月もかかりますし、樹木が果実を実らせるまでには何年もの年月がかかります。

投資には「短期」・「中期」・「長期」の手法があり、僕はガーデニングにハマる前までは「短期投資」を中心にした投資をしていました。

しかし、パソコンやスマホの画面をずっと見ていないといけないので、大好きなガーデニングに意識を集中して楽しめなかったこともあり、「ガーデニングを楽しみたい」を最優先に考えた結果、資産運用を「長期」へと変えました。

老後の年金+8万円/月を目指す

夫のみが働き、妻は主婦という夫婦の場合、年金加入月が480ヶ月で国民年金は一人65000円になり、夫が会社員の場合、さらに厚生年金がもらえます。今回は厚生年金が100000円だった場合で、夫婦の年金の合計が23万円、持ち家で住宅ローンは完済という設定で「+8万円」を目指したいと思います(*‘∀‘)/ガンバルゾ~

人にもよりますが、月31万円あれば何とかなるかなと思っています。

一ヶ月「+8万円」ってことは年間だと「96万円」

まず年間96万円を毎年受け取るとなると、だいたい資産が「3000万円」必要になります。その理由を説明しますね。

優良な高配当株式の中から年間4%~5%の配当のある株式を3000万円分持っていれば、年間の受け取り配当は120万円~150万円になり、その中から約20%を納税しないといけないので、実質96万円~120万円の配当が受け取れます。考え方の基本はこんな感じです。

どうやって3000万円つくる?

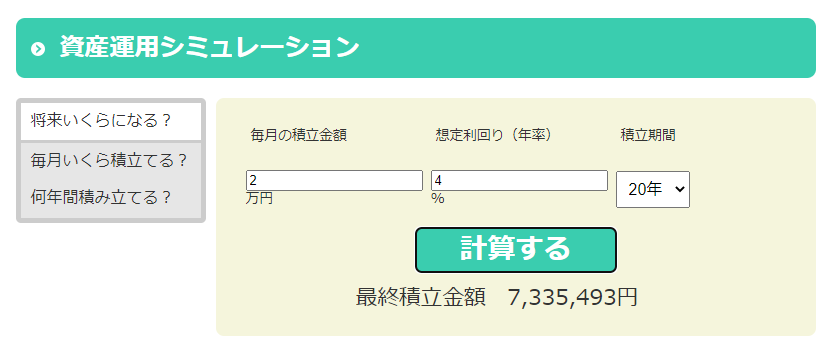

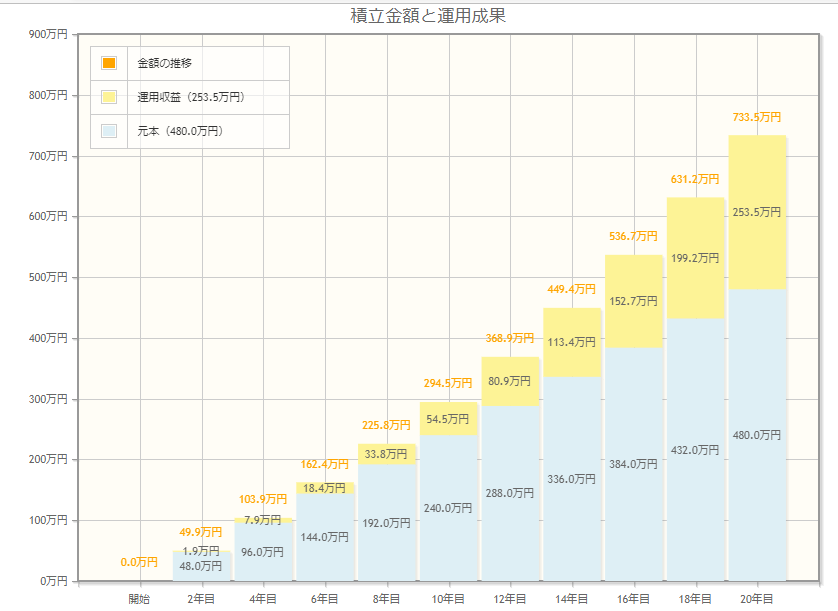

まず、毎月2万円ずつ優良高配当株式(年4%配当)を20年間積み立てていった場合ですが元本480万円が「複利」で733万5493円になります。

まだまだ3000万円には程遠いですね(*‘ω‘ *)

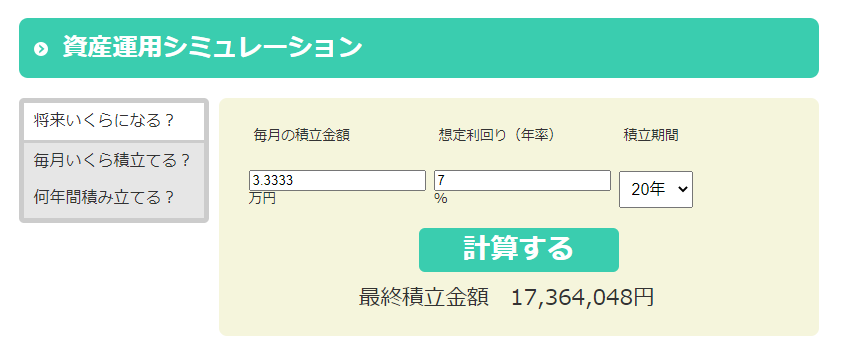

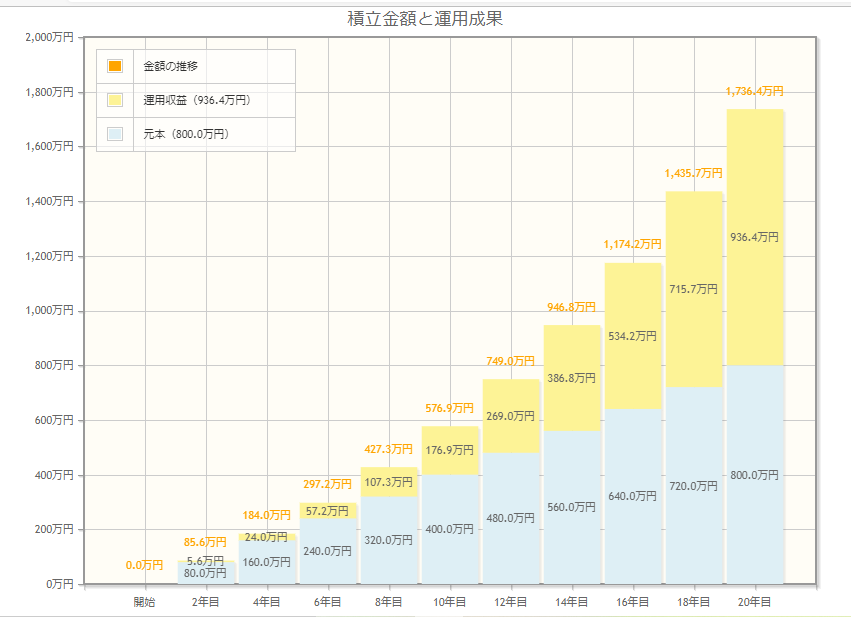

積み立てNISAで年間40万円を20年間積み立てる

積み立てNISAという制度を利用して、年間40万円を20年間積み立てます。インデックスファンドのS&P500か全世界株式(オールカントリー)を買います。この2択でほぼ大丈夫だと思います。年間リターンはS&P500の方が高いですが、僕はオールカントリーを買っています。平均の年間リターンは約4%~7%です。簡単に説明すると、S&P500はアメリカの株式の80%をカバーしていて、常に最強の企業たちの寄せ集めになっているファンドです。野球でいうとメジャーリーガーのオールスターチームと思っていただければよいかと思います。次に全世界株式ですが、名前のまんま地球丸ごとです。もしアメリカ以外の国が大きく成長した場合、投資の比率も成長国が多めになります。S&P500がアメリカの成長を買うのに対し、全世界株式は世界の成長を買うと思っていただければ良いかと思います。

元本800万円が20年後には1736万円になります。こちらは売却時に税金がかかりませんので丸々この金額が入ってきます。退職金が1300万円あった場合ですと、合計で3000万円を超えますね。

もし夫婦で積み立てNISAをした場合だと、1736万円×2で3472万円になるので3000万円は余裕でクリアできます。ただこのシュミレーションは過去のデータをもとに行っているため、この通りに行くかは分かりません。未来のことは誰にもわかりませんのでね(*‘ω‘ *)

庭うさぎのおすすめポートフォリオ

基本的に積み立てNISAは売却して初めてお金になります。

一方で高配当株式投資は元本や配当利率の多少の変動は常にあるものの、毎年配当という「お金」が入ってきます。

①積み立てNISAで年間40万円を20年間積み立てて1700万円つくる

②優良高配当株式をマイペースでよいのでコツコツ積み立て。年間24万円ペースで20年間積み立てると(配当を再投資)約730万円分の高配当株を所有。※配当再投資とは受け取った配当でさらに株を買うということです。

40歳から始めると60歳で現金1700万円、金融資産730万円をつくることができます。

この金融資産は(優良高配当株式)年間約30万円の配当を生み出します。

これに退職金が入れば、おそらく3000万円は達成すると思います。

退職金の使い道

僕の場合ですけど、1600~1700万円の退職金がもらえる予定です。

僕はこの退職金の半分を優良高配当株式の購入にあてて、合計で1500万円分の高配当株式を持つことが、バランスが良いのではないかと思います。1500万円分の高配当株式なら年間60万円程度の配当が期待できますし。月にすると5万円入ってくることになります。でもこれではテーマである月8万円にはあと3万円足りませんよね。

残り3万円をどうするか

月3万円ということは年間で36万円です。

積み立てNISAと退職金の残りで約2400万円残っていますから、これを取り崩していきます。天国にお金は持っていけませんからね(*‘ω‘ *)

年間36万円ずつ取り崩したとしたら、2400万円使いきるのに66年もかかってしまいます。

126歳まで生きても大丈夫です(/・ω・)/

しかし実はとんでもない裏技が

先ほど2400万円を取り崩していくと言いましたが、実はそんなことしなくても「もっと良い方法」があるのです。

それは「4%ルール」と言われるものです。

「4%ルール」とは

とりあえずNISAで買っておいたインデックスファンドは1000万円分残してすべて売却します。

これで手元に現金が1400万円残ります。

その1400万円を現金で保有しておきます。

そして残った1000万円分のインデックスファンドをずっと保有し続けます。

インデックスファンドの年間平均リターンは4~5%なので、1000万円分の利益は約40万円/年間になります。

1年で1040万円になったインデックスファンドのうち、「40万円分」だけを売却します。

するとまた1000万円分のインデックスファンドが残りますよね。

それの繰り返しで、元本を全く減らさずに毎年40万円が入ってきます。

これこそが「4%ルール」と言われるものです。

しかしあくまで「平均リターン」なわけなので、元本割れする年も当然出てきます。

そういった元本割れした年のために現金1400万円を残しているのです。

元本割れした年や、リターンが40万円に満たなかった時は、不足分をこの1400万円から取り崩していきます。

可愛い子供たちへ

子供達には高配当株を相続してあげればちょうど良いと思いますね。うちの場合だと、こども2人なので750万円分の高配当株を一人ずつに、毎年30万円を生み出す金融資産をあげることができますね(*‘ω‘ *)

あとは子供たち自身で考えて資産運用の大切さを感じて実践してくれたら、代々お金に困らずに子孫が繁栄していってくれることでしょう。

最後に

高配当株式については別の記事に書いていますので参考にしてください。

積み立てる余裕がないという方には「固定費の削減の仕方」という記事を書きましたので、参考にしていただけると、少しくらいはお役に立てるかなと思います。

ガーデニングだけでなく、自分の大好きな人と大好きなことをする楽しい時間を大切にするために、少しでもお手伝いができれば幸いです(*‘ω‘ *)

最後まで読んでいただき、どうもありがとうございました(*‘∀‘)

コメント